Analiza competitivitatii companiei. Analiza competitivității Construction Technologies LLC Criterii și indicatori de evaluare a competitivității organizațiilor de construcții

Caracteristicile competitivității unei întreprinderi de construcții: factori care o influențează, analiza principalilor indicatori. Analiza situației financiare a întreprinderii. Plan de acțiune pentru îmbunătățirea competitivității întreprinderii, determinând eficacitatea acestora.

Este ușor să trimiți munca ta bună la baza de cunoștințe. Utilizați formularul de mai jos

Studenții, studenții absolvenți, tinerii oameni de știință care folosesc baza de cunoștințe în studiile și munca lor vă vor fi foarte recunoscători.

Postat pe http://www.allbest.ru/

Postat pe http://www.allbest.ru/

Ministerul Educației și Științei al Federației Ruse

Stat institutie de invatamant superior

învăţământul profesional

« Institutul de Stat de Inginerie și Economie din Sankt Petersburguniversitate»

Departamentul de Economie și Management în Construcții

PROIECT DE DIPLOMA

Evaluarea competitivității unei întreprinderi de construcții

(folosind exemplul LLC« Tehnosferă» )

Proiectul a fost realizat de elevul gr.

Manager de proiect

dr., art. profesor

Permis pentru protecție

Șeful departamentului

Doctor în Economie, Profesor

Sankt Petersburg

- INTRODUCERE

- CAPITOLUL I. COMPETITIVITATEA ÎNTREPRINDERII DE CONSTRUCȚI

- 1.1 Fundamentele teoriei competitivității unei întreprinderi de construcții

- 1.2 Factori care influențează competitivitatea unei întreprinderi

- 1.3 Analiza principalilor indicatori ai competitivităţii întreprinderii

- CAPITOLUL II. EVALUAREA COMPETITIVITĂȚII Tekhnosphere LLC

- 2.1 Scurtă descriereîntreprinderilor

- 2.2 Analiză starea financiaraîntreprinderilor

- 2.3 Evaluarea competitivității unei întreprinderi de construcții

- CAPITOLUL III. Dezvoltarea măsurilor de creștere a competitivității Tekhnosphere LLC

- 3.1 Plan de acțiune pentru îmbunătățirea competitivității întreprinderii

- 3.2 Determinarea eficacității măsurilor propuse

- CONCLUZIE

- LISTA DE REFERINȚE ȘI SURSE UTILIZATE

- APLICAȚII

INTRODUCERE

Într-o economie de piață, activitățile tuturor entitati economice, inclusiv întreprinderile de construcții. Concurența obligă întreprinderile să caute și să dezvolte în mod activ noi abordări strategice pentru rezolvarea problemei creșterii competitivității.

În stadiul actual de dezvoltare a industriei construcțiilor, creșterea competitivității organizatii de constructii este problema reala, acest lucru se explică prin faptul că statul, pentru a forma o piață a locuințelor la prețuri accesibile, introduce un set de măsuri pentru dezvoltarea creditării pentru locuințe cu o creștere simultană a volumelor de construcție, ceea ce crește brusc cererea, ceea ce înseamnă că apar condiții de concurență. .

Pentru a concura cu succes, întreprinderile trebuie să actualizeze echipamentele tehnologice, să îmbunătățească tehnologiile de producție, să efectueze cercetare de marketing, studiază punctele forte și punctele slabe concurenții, studiază piețele interne și externe, identifică capacitățile acestora și, ca urmare, produc produse competitive care le permit nu numai să își mențină poziția pe piață, ci și să ocupe o mare parte a acesteia.

Dar pentru a realiza toate aceste sarcini, întreprinderea trebuie să satisfacă pe deplin cerințele consumatorilor, iar acest lucru poate fi realizat prin producerea de produse competitive, de înaltă calitate, care pot crește bunăstarea financiară a producătorului. Produsele fabricate trebuie să fie supuse cercetării competitivității nu numai în etapa de dezvoltare și creare a produsului, ci și în etapa de vânzare.

Scop teza este de a studia aspectele teoretice ale competitivității organizațiilor de construcții și de a dezvolta măsuri pentru creșterea competitivității întreprinderii, folosind exemplul Tekhnosphere LLC.

Pentru a atinge acest obiectiv, este necesar să rezolvați următoarele sarcini:

- studiază bazele teoriei competitivității unei întreprinderi de construcții, precum și factorii care influențează competitivitatea acesteia;

- analizează principalii indicatori ai competitivității întreprinderii;

- analiza competitivitatii intreprinderii Tekhnosphere LLC;

- elaborarea unui plan de acțiune pentru creșterea competitivității întreprinderii Tekhnosphere LLC;

Subiectul cercetării în cadrul acestui proiect de diplomă este competitivitatea unei întreprinderi de construcții.

Obiectul studiului a fost firma de construcții Tekhnosphere LLC.

Sursele de informare pentru studierea competitivității întreprinderii Tekhnosphere SRL au fost bilanţul pentru anii 2008-2010, structura organizatorică a întreprinderii, tabloul de personal al întreprinderii de la 1 ianuarie 2010, datele statistice privind dezvoltarea construcţiei. piaţa din Sankt Petersburg pentru 2008-2010.

Proiectul de diplomă constă dintr-o introducere, trei capitole, o concluzie, 4 anexe și o listă de surse utilizate de 45 de itemi. Proiectul de diplomă conține 6 figuri, 41 de tabele și 2 diagrame. Volumul total al textului principal este de 97 de pagini.

CAPITOLeu. COMPETITIVITATEA ÎNTREPRINDERILOR DE CONSTRUCȚI

1.1 Fundamentele teoriei competitivității unei întreprinderi de construcții

A.Yu. Iudanov în lucrarea sa „Competiție: teorie și practică” susține că definiția stabilită și general acceptată în întreaga lume concurenta pe piata Nu. Astfel, unii autori înțeleg competiția ca rivalitate în orice domeniu între persoane juridice individuale sau persoane fizice , interesat să atingă același scop. Alți autori înțeleg concurența ca pe o proprietate integrală a pieței, a cărei eficiență este mai mare, cu cât concurența este mai activă și condițiile de manifestare a acesteia sunt mai bune. Conform competiției - (din latină сoncurrere - a se ciocni) - proces economic interacțiunea, interconectarea și lupta dintre întreprinderile care activează pe piață pentru a oferi oportunități mai bune de comercializare a produselor lor, satisfacerea nevoilor clienților și obținerea celui mai mare profit.

Cele mai multe definiție completă Conceptul de competiție a fost dat de doctorul în științe economice, profesorul R.A. Fatkhutdinov, în opinia sa, concurența este procesul de rivalitate între subiecți în ceea ce privește implementarea avantajelor lor competitive pe o anumită piață la un moment dat pentru a câștiga sau atinge alte obiective în cadrul legislației sau în condiții naturale.

Concurenţa pe piaţa construcţiilor apare atunci când număr mare bunuri cu proprietăți de consum similare. Esența sa constă în dorința întreprinderilor de a-și menține poziția pe piață, care se realizează prin îmbunătățirea echipamentelor și tehnologiei de producție, folosind realizările științifice și tehnice și metode moderne organizarea constructiei, reducerea costurilor de productie a acesteia, ceea ce impreuna face posibila imbunatatirea calitatii produselor create.

Baza apariției concurenței sunt nevoile umane care pot fi satisfăcute cu ajutorul anumite bunuri si servicii. Producătorii de mărfuri concurează pentru dreptul de a satisface nevoile consumatorilor - aceasta este ideea centrală a concurenței.

Concurenţă - modalităţile de comportament ale organizaţiilor concurente pe piaţă în vederea realizării avantajelor lor competitive.

Recunoașterea corectă a motivelor care vă permit să rămâneți înaintea concurenților vă ajută să înțelegeți corect mecanismul concurenței. Astfel de motive includ factori de preț și non-preț, precum și tipurile de concurență corespunzătoare acestora.

Concurența prețurilor este un tip de concurență bazat pe prețuri mai mici pentru bunuri sau servicii. Această formă de concurență este utilizată de obicei de firmele mari care produc bunuri care vizează cererea în masă, precum și de firmele care apar pe piață cu produse noi și care încă nu pot lupta pentru consumatori în domeniul concurenței non-preț.

Există concurență directă prin preț, atunci când producătorul anunță în mod deschis o reducere a prețurilor pentru un produs sau serviciu, și concurență ascunsă prin preț, atunci când acesta este introdus pe piață produs nou, ale căror proprietăți de consum au fost îmbunătățite, iar prețul a crescut ușor.

Concurența non-preț este un tip de concurență bazat pe calitatea produsului, nivel tehnic, durabilitate, fiabilitate, adică factori independenți de preț.

La un nivel ridicat de dezvoltare relaţiile de piaţă De regulă, concurența non-preț joacă un rol principal. Este inerent în majoritatea piețelor din țările dezvoltate economic. Piața construcțiilor din Rusia este caracterizată de concurența prețurilor, aceasta se datorează solvabilității scăzute a consumatorilor, ceea ce permite firmelor să concureze prin reducerea prețurilor.

Se mai disting următoarele tipuri de concurență: perfectă, monopolistă, oligopolistică și monopol pur (vezi Tabelul 1.1).

Concurența perfectă sau pură se caracterizează prin faptul că implică un număr mare de vânzători și cumpărători în lupta pentru același produs sau serviciu, drept urmare ponderea unor astfel de întreprinderi pe piață nu este mare, ceea ce înseamnă că acestea nu au posibilitatea de a influenţa poziţia pe piaţă. Astăzi, o astfel de concurență are loc într-o gamă limitată de bunuri și servicii.

Economiștii numesc o astfel de concurență perfectă pentru că nu există restricții și echilibrul pieței se realizează prin alegere pretul pietei, care satisface atât vânzătorii, cât și cumpărătorii.

Concurența monopolistă este cea mai frecventă și apare atunci când pe piață există un număr mare de vânzători care oferă produse similare care diferă prin unele caracteristici, dar satisfac aceeași nevoie.

Concurența oligopolistică apare atunci când piața este dominată de produsele câtorva mari firme care produc produse identice sau diferențiate. Necesitatea unor investiții mari pentru dezvoltarea producției îngreunează foarte mult accesul pe această piață. Pe acest tip de piață, firmele sunt forțate să răspundă fiecărei acțiuni a unei firme competitive cu aceeași acțiune, sau prin extinderea volumului de servicii conexe la un preț constant, dar acest lucru nu oferă un avantaj competitiv pe termen lung.

Un monopol pur este un fenomen rar și apare atunci când pe piață există o întreprindere monopolistă care oferă un produs sau serviciu care nu are înlocuitori apropiati, ceea ce permite stabilirea prețului de vânzare în conformitate cu cererea efectivă. Monopolurile pure, de regulă, există cu sprijinul statului.

Tabelul 1.1 Caracteristicile principalelor tipuri de competiție [ 17 ]

|

Opțiuni |

Tipuri de competiție |

||||

|

Concurență perfectă |

Concurență monopolistă |

Oligopol |

Monopol |

||

|

Numărul de întreprinderi care produc produsul |

Multe afaceri independente; nici un control asupra pieței |

Multe întreprinderi care produc bunuri și servicii similare |

Unele mari intreprinderi producerea de bunuri si servicii |

Un produs și o întreprindere |

|

|

Controlul prețurilor |

Nu există control. Preturile sunt stabilite de piata |

Impact limitat prin substituire |

Există o influență a „liderului de preț” |

Control aproape complet |

|

|

Diferențierea produsului |

Absent. Produsele nu se disting în proprietăți și calitate |

Produsele și serviciile sunt diferențiate pentru segmentele de piață |

Esențial pentru anumite produse. Mic pentru standardizat |

Absent |

|

|

Nivelul de efort pentru a intra pe piață |

Intrare și ieșire relativ ușoară. |

Intrare dificilă, care necesită adesea investiții mari |

Intrare și ieșire foarte dificilă |

Scopul final al oricărei întreprinderi este atingerea anumite rezultateîn competiție, bazată pe rezultatul firesc al eforturilor sistematice și cuprinzătoare, în funcție de competitivitatea bunurilor și serviciilor întreprinderii, i.e. cu cât de mai bune sunt în comparație cu analogii - produse și servicii ale altor întreprinderi. Prin urmare, concurența este forță motrice dezvoltarea obiectelor şi a subiectelor de piaţă.

Odată cu dezvoltarea concurenței pe toate piețele, interesul pentru problemele de gestionare a competitivității unei întreprinderi crește.

Competitivitatea unei întreprinderi este o caracteristică relativă care exprimă gradul în care dezvoltarea unei anumite organizații diferă de concurenții săi în ceea ce privește gradul în care produsele sale satisfac nevoile oamenilor. Competitivitatea unei organizații caracterizează capacitățile și dinamica adaptării acesteia la condițiile concurenței pe piață.

Granițele conceptului de competitivitate se extind continuu, trecând în cele din urmă de la competitivitatea unui produs la competitivitatea unei companii, industrie și chiar a statului. În prezent, competitivitatea se formează la următoarele niveluri ale sistemului economic (de jos în sus):

1. Competitivitatea țării

2. Competitivitate economică

3. Competitivitatea industriei

4. Competitivitatea companiei

5. Competitivitatea produsului

Există o relație strânsă între aceste niveluri ale sistemului economic. Cu alte cuvinte, categoriile de competitivitate ale unui produs, întreprindere, regiune sunt interconectate, interdependente: competitivitatea unei companii stă la baza competitivității produselor sale, competitivitatea mediului economic al unei regiuni stă la baza competitivității. a întreprinderilor dintr-o regiune dată.

Concurența este întotdeauna condusă cu scopul de a obține un anumit avantaj competitiv, care ne va permite să luăm o poziție competitivă de încredere pe piață.

În literatura economică, avantajele competitive sunt adesea comparate cu competitivitatea, ceea ce, potrivit lui G.L. Munca lui Azoev are temeiuri bune, deoarece sensul competitivității este cel mai adesea interpretat ca abilitatea de a trece înaintea rivalilor în atingerea obiectivelor economice stabilite. Dar există și o diferență cauză-efect între aceste concepte, deoarece competitivitatea este un rezultat care determină prezența avantajelor competitive, fără de care competitivitatea în sine este imposibilă.

Avantajul competitiv este o valoare exclusivă pe care o deține o organizație care îi conferă un avantaj față de concurenții săi. Avantaje competitive au diferite forme de manifestare, care pot fi grupate sub forma unei structuri de clasificare (vezi Anexa 1).

Clasificarea avantajelor competitive în funcție de natura sursei lor este cel mai important criteriu de clasificare. Acest grup conține zece tipuri principale de avantaje competitive:

1. Avantaje competitive bazate pe factori economici. Acestea includ: potențialul economic al întreprinderii, politicile guvernamentale de stimulare, factorii care stimulează cererea, experiența, scara producției și capacitatea de a găsi surse de finanțare.

2. Avantajele competitive bazate pe reglementări funcționează pe baza legilor, regulamentelor și altor reglementări.

3. Avantajele competitive de natura structurala sunt determinate in principal de: un nivel ridicat de integrare a procesului de productie si vanzare in companie, care face posibila realizarea avantajelor legaturilor intracorporate sub forma preturilor interne de transfer, acces la total investiții, materii prime, producție, inovație și resurse informaționale, retea generala de distributie.

4. Avantajele competitive cauzate de măsurile administrative apar atunci când apar restricții din partea autorităților de stat și municipale: la eliberarea de licențe, brevete, la înregistrarea întreprinderilor etc.

5. Avantajele competitive determinate de nivelul de dezvoltare a infrastructurii pieței apar din diverse motive: odată cu dezvoltarea mijloacelor de comunicare, deschiderea piețelor muncii, a bunurilor de investiții, dezvoltarea serviciilor de furnizare de informații, audit și alte servicii, etc.

6. Avantajele competitive tehnice (tehnologice) apar la un nivel înalt de dezvoltare a științei și tehnologiei, atunci când se utilizează materii prime, mașini și echipamente cu caracteristici tehnice deosebite în producția de bunuri și servicii.

7. Avantajul competitiv bazat pe conștientizare rezultă din prezența unor extinse și informaţii de încredere despre clienți, furnizori, concurenți etc.

8. Avantajele competitive bazate pe factori geografici apar din întreprinderile cu o amplasare geografică favorabilă.

9. Avantajele competitive bazate pe factori demografici cresc odată cu modificarea pozitivă a cererii de produse asociată cu creșterea dimensiunii grupului țintă de populație, cu migrația, cu modificarea componenței pe vârstă a populației etc.

10. Avantajele concurenţiale de natură ilegală decurg din utilizarea concurenţei neloiale, neîndeplinirea atribuţiilor de către reprezentanţii autorităţilor federale şi locale, corupţie, acţiuni ale structurilor criminale etc.

Următorul cel mai important criteriu de clasificare a avantajelor competitive este inițiatorul, care determină apariția avantajelor competitive (factori și subiecte), care includ:

Condițiile pieței;

Politica statului în domeniul reglementării concurenței;

Activitățile concurenților și ale întreprinderii în sine;

Avantajele competitive pot avea diferite niveluri de ierarhie și se referă la un produs, întreprindere, industrie, economie în ansamblu, să se bazeze pe factori de preț și non-preț, să fie pe termen lung, mediu și scurt, stabil și instabil, unic și imitabil etc.

1.2 Factorii care influențează competitivitatea unei întreprinderi

În prezent, există o tendință de creștere a concurenței pe piața construcțiilor. Acest lucru se datorează apariției unui număr tot mai mare de produse analoge, care sunt evaluate de către consumator nu numai din punct de vedere al solvabilității, ci și din punct de vedere al gradului de satisfacere a nevoilor.

O sarcină dificilă în gestionarea unei companii de construcții este monitorizarea și răspunsul la cerințele clienților în timp util. Dar pentru a atinge o competitivitate ridicată, o întreprindere trebuie nu numai să cunoască nevoile cumpărătorului, ci și să studieze toți factorii posibili care pot avea un impact direct sau indirect asupra activităților organizației, precum și să determine importanța relativă a acestor factori.

Un factor de competitivitate este o cauză directă, a cărei prezență este necesară și suficientă pentru a modifica unul sau mai multe criterii de competitivitate.

Un studiu al surselor literare a arătat că autorii fundamentează complexul de factori care influențează competitivitatea întreprinderilor în moduri diferite. Toți acești factori pot fi grupați într-un tabel (vezi Tabelul 1.2).

Potrivit lui M. Porter, toți factorii care influențează competitivitatea unei întreprinderi trebuie împărțiți în mai multe tipuri.

În primul rând, în cele de bază și dezvoltate. Factorii de bază (naturali) sunt cei care au apărut ca urmare a influenței naturii sau au fost rezultatul unei lungi dezvoltare istorică. Acești factori includ: locația geografică, clima, drumurile, resurse naturale. De regulă, o țară primește astfel de factori gratuit. Factorii dezvoltați (artificiali) sunt factori pe care statul îi dobândește prin creșterea costurilor. Acestea includ: personal calificat, producție de înaltă tehnologie, infrastructură modernă.

În al doilea rând, în general și de specialitate. Factorii comuni sunt cei care sunt utilizați pentru a produce diferite produse într-o gamă largă de industrii. Acestea includ: capital debitor, sistem autostrăzi, personal cu studii superioare, tehnologie de generare a energiei electrice. Factorii specializați sunt cei care sunt utilizați pentru a produce un tip limitat de produs sau care pot fi utilizați într-o singură industrie. Acești factori includ: personal înalt specializat, capital de risc.

La fel ca R.A. Fatkhutdinov, mulți autori care studiază competitivitatea propun împărțirea varietății de factori în externi și interni, care pot influența atât creșterea, cât și scăderea competitivității unei întreprinderi. competitivitate constructii financiare

Factorii externi sunt organizaționali, economici și relaţiile sociale permițând producerea de produse care sunt mai atractive din punct de vedere al prețului și al caracteristicilor non-preț în comparație cu produsele concurente. O întreprindere nu poate influenţa decât indirect factorii externi, deoarece se află dincolo de influența ei.

Tabelul 1.2 Clasificarea factorilor de competitivitate [ 15 ]

|

Semn de clasificare |

Factori |

|

|

1. Domeniul de aplicare |

1.1. Macroeconomice 1.2. mezoeconomic (sectorial) 1.3. Microeconomic |

|

|

2. Originea |

2.1. de bază (naturală) 2.2. Dezvoltat (artificial) |

|

|

3. Specializare |

3.2. Specializat |

|

|

4. Etapele furnizării |

4.1. Productie 4.2. Vânzări 4.3. Serviciu 4.4. Piaţă |

|

|

5. Natura socio-economică |

5.1. Resurse 5.2. Infrastructură |

|

|

6. Intensitatea impactului |

6.1. Minor 6.2. Semnificativ 6.3. Foarte semnificativ |

|

|

7. Natura impactului |

7.1. Pozitiv (favorabil) 7.2. Negativ (nefavorabil) |

Întregul mediu extern al unei organizații este de obicei împărțit în mediul extern de influență directă și indirectă, iar factorii externi, respectiv, în direcți și indirecti.

Factorii de impact direct au un impact direct asupra activităților organizației. Acești factori includ: consumatorii, furnizorii, concurenții, implementarea actelor legislative care afectează direct activitățile organizației.

1. Consumatorii. Dintre varietatea de factori externi de influență directă, consumatorii sunt cei care au cea mai puternică influență asupra activităților întreprinderii. Cererea clienților determină dacă o companie poate recupera costurile, poate genera venituri și, prin urmare, poate crește competitivitatea întreprinderii în ansamblu. Un rol nu mai puțin important în influențarea producătorului îl au tot felul de asociații și asociații de consumatori, în a căror putere nu se află doar cererea, ci și imaginea companiilor.

2. Concurenți. Concurenții joacă un rol la fel de important în activitățile companiei. Ei determină ce produs poate fi vândut și la ce preț.

Firmele concurează nu numai pentru piețe, ci și pentru resurselor de muncă, piețele de mărfuri, dreptul de a utiliza și de a introduce realizările moderne ale științei și tehnologiei în producție.

3. Furnizori. Furnizorii includ de obicei:

Furnizori de echipamente, materii prime, materiale, componente.

Astfel de furnizori influențează compania cu termenele de livrare, calitatea materialelor, dependența de prețuri etc.

Furnizori de servicii financiare și de capital.

Aceasta reflectă dependența de decontări reciproce cu furnizorii, condițiile de împrumuturi și credite cu bănci, servicii de asigurări etc.

4. Legile și organele guvernamentale.

Statul are atât un impact direct asupra întreprinderilor, prin anumite acte legislative, cât și un impact indirect, în primul rând prin sistemul fiscal, proprietatea statului si buget. De exemplu, reducerea cotei de impozitare poate avea un impact pozitiv asupra dezvoltării industriei pentru care acestea au fost reduse. Dimpotrivă, mare cote de impozitareîmpiedică dezvoltarea întreprinderilor și le obligă să-și ascundă veniturile. Astfel, statul, prin impozite, gestionează dezvoltarea zonelor necesare din economie.

5. Proprietarii, precum și forma de proprietate, au cea mai mare influență asupra companiei.

Eficacitatea activităților proprietarilor este determinată de modul în care aceștia activități comuneîn procesul de îndeplinire a drepturilor și obligațiilor lor, i.e. activități în calitate de proprietari.

Factorii externi de influență indirectă nu au un impact direct asupra activităților organizației, dar, totuși, o afectează.

Acești factori includ:

1. Mediul economic.

Acest factor se caracterizează, în primul rând, prin starea economiei și dezvoltarea țării, deoarece acestea influențează cererea de resurse, bunuri și servicii.

2. Mediul politic.

Factorii mediului politic cuprind tot felul de factori la nivel statal și legislativ: fiscal, antimonopol, legislația brevetelor, politica monetară etc.

3. Mediul tehnologic.

Mediul tehnologic acționează simultan ca un factor extern și intern. Ca factor extern, mediul tehnologic include nivelul de dezvoltare științifică și tehnologică, iar utilizarea progresului științific și tehnologic de către întreprinderi în scopul creșterii eficienței operaționale acționează ca factor intern.

4. Mediul socio-cultural.

Factorii mediului socio-cultural includ starea demografică din țară, regiune, atitudinea întreprinderii cu populatia locala etc. Acest tip de factor modelează cererea populației, imaginea companiei, nivelul salariile, relaţiile de muncă etc.

5. Mediul internațional.

În primul rând, factorii mediului internațional influențează firmele care operează pe piața internațională. Astfel de factori includ situația economică, politică, de marketing, socioculturală și de mediu din lume.

Factorii interni care influențează competitivitatea unei întreprinderi includ:

1. Competitivitatea produselor fabricate.

2. Calitatea produselor și serviciilor.

3. A avea o strategie de marketing eficientă.

4. Nivelul de conducere și managementul personalului.

5. Nivelul de eficiență al structurii organizatorice etc.

O întreprindere poate influența direct factorii interni, de ex. le influenţează direct.

În prezent, majoritatea segmentelor de piață sunt suprasaturate cu mărfuri, ceea ce duce la creșterea concurenței între producători. Un produs este un element cheie care a fost întotdeauna obiectul concurenței între producătorii de mărfuri.

Competitivitatea unui produs înseamnă superioritatea acestuia în calitate și preț față de analogi, evaluată de consumator, la un moment dat, într-un anumit segment de piață, realizată fără prejudicii producătorului.

Sarcina principală a oricărui producător este să asigure competitivitatea unui produs, deoarece dacă acesta nu este competitiv, adică nu îndeplinește cerințele consumatorilor în ceea ce privește calitatea și prețul, atunci nicio măsură suplimentară nu poate îmbunătăți poziția sa pe piață. De aceea functie importanta Responsabilitatea producătorului este de a asigura competitivitatea produsului fabricat.

Este important să ne amintim că competitivitatea unui produs depinde în mare măsură de calitatea fabricării acestuia, ceea ce înseamnă că calitatea este un alt factor important care are un impact puternic asupra competitivității întreprinderii în ansamblu. Calitatea produsului reflectă proprietăți precum fiabilitatea, durabilitatea, ușurința în utilizare, serviciul post-garanție și proprietăți la fel de importante precum conformitatea cu GOST, standarde, certificate etc.

Calitatea produsului este înțeleasă ca un ansamblu integral al proprietăților sale de consum, care determină gradul de adecvare a unui produs dat pentru a satisface anumite nevoi în conformitate cu scopul său în condiții fixe de consum.

Calitatea produsului este stabilită în etapa de dezvoltare și asigurată în etapa de producție. Reprezintă concept relativ, care se bazează pe o comparație a indicatorilor de calitate ai produsului evaluat și a unui produs similar al unui concurent.

Pentru a începe producerea oricărui produs, este necesar să se studieze nevoile pieței, ceea ce asigură marketing strategic.

Marketingul strategic este în esență o analiză continuă și sistematică a nevoilor pieței, care duce la dezvoltarea de produse eficiente destinate unor grupuri specifice de cumpărători și având proprietăți deosebite care le deosebesc de produsele concurente și creează astfel un avantaj competitiv durabil pentru producător.

Un element important marketingul strategic este o nevoie. Consumatorul nu are nevoie atât de mult de produs, cât de rezolvat problemele care apar cu ajutorul acestuia, adică. plătește pentru a satisface o nevoie, nu pentru un produs. Prin urmare, eficacitatea marketingului strategic este evaluată folosind un singur criteriu - satisfacția clienților.

O piață în continuă dezvoltare necesită un nivel din ce în ce mai ridicat de competitivitate a întreprinderii, care depinde în mare măsură de eficacitatea managementului. Liderii, specialiștii și managerii se confruntă în mod constant cu tot mai multe probleme noi în managementul întreprinderii, a căror soluție în scurt timp va asigura dezvoltarea eficientă și rapidă a întreprinderii.

Conform cercetărilor mondiale: dezvoltarea piețelor și tehnologiilor este atât de rapidă încât cantitatea de informații se dublează la fiecare cinci ani. O companie, în condiții moderne, nu poate obține rezultate noi prin elaborarea politicii acțiunilor sale o dată pentru totdeauna.

Prin urmare, avantajul competitiv al companiei constă în pregătirea constantă și sistematică a personalului. Acest lucru asigură în cele din urmă actualizarea continuă a metodelor de lucru și o eficiență operațională sporită. Formarea conduce la îmbunătățirea întreprinderii.

Managementul personalului devine din ce în ce mai important ca factor de creștere a competitivității și dezvoltarea de succes, pe termen lung, a unei întreprinderi.

Un rol la fel de important în lupta pentru competitivitatea unei întreprinderi îl joacă nivelul de eficiență al structurii sale organizaționale.

Structura organizatorica - relatii logice intre nivelurile de management si zonele functionale, organizate in asa fel incat sa asigure realizarea efectiva a scopurilor.

Evaluarea eficacității unei structuri organizaționale nu poate fi efectuată în funcție de niciun indicator, deoarece, pe de o parte, este necesar să se ia în considerare dacă structura organizației asigură atingerea obiectivelor sale de producție și economice, pe de altă parte, de a în ce măsură funcționarea și structura sa internă sunt adecvate cerințelor obiective privind conținutul, organizarea și proprietățile lor.

Atunci când se compară diferite opțiuni pentru structurile organizaționale, criteriul final de eficacitate va fi realizarea cât mai durabilă și completă a obiectivelor stabilite pentru organizație.

Din toate acestea rezultă că optimizarea structurii organizaționale înseamnă aducerea structurii întreprinderii, a interacțiunilor sale cu piața și a interacțiunilor interne într-o stare care să contribuie la realizarea cât mai eficientă a obiectivelor întreprinderii în cadrul strategiilor adoptate.

În această lucrare au fost luați în considerare doar factorii care au cel mai puternic impact asupra activităților întreprinderii. Există un număr mare de clasificări ale factorilor, iar toată diversitatea acestora arată cât de acută este problema creșterii competitivității unei întreprinderi și menținerii poziției acesteia pe piață.

1.3 Oanaliza principalilor indicatori ai competitivităţii întreprinderii

Este imposibil să se evalueze activitățile unei organizații și eficiența economică a acesteia pe baza unui singur indicator. Varietatea indicatorilor se datorează numărului mare de proprietăți și caracteristici ale diferitelor tipuri de producție, economice și activitati comerciale firme, dar niciuna dintre ele nu poate fi folosită ca un indicator universal prin care să se poată judeca cu încredere realizările sau eșecurile înalte în activitățile companiei. Prin urmare, în practică, se utilizează un sistem de indicatori bazat pe date din raportarea contabilă și statistică a întreprinderii.

Indicatorii de utilizare a activelor fixe includ: productivitatea capitalului, intensitatea capitalului, raportul capital-muncă și randamentul activelor.

Productivitatea capitalului este un indicator al eficienței utilizării mijloacelor fixe, calculată ca raportul dintre producția anuală și costul mediu anual mijloace fixe. Productivitatea capitalului arată câte lucrări de construcție și instalare au fost finalizate în termeni monetari pentru o rublă din costul activelor fixe. Productivitatea capitalului este un indicator important al eficienței utilizării capitalului active de producție.

Intensitatea capitalului este un indicator invers cu productivitatea capitalului; acesta arată câte active fixe în termeni monetari sunt contabilizate pe o rublă din costul produselor finalizate.

Eficiența utilizării mijloacelor fixe se caracterizează printr-o creștere a productivității capitalului și, în consecință, o scădere a intensității capitalului, ceea ce duce la economii în investiții de capital și la creșterea competitivității întreprinderii.

Raportul capital-muncă este raportul dintre costul mijloacelor fixe și numărul de muncitori, care caracterizează nivelul de asigurare a lucrătorilor cu mijloace de producție. Un indicator important al creșterii productivității muncii și al eficienței utilizării activelor fixe este creșterea raportului capital-muncă.

Creșterea producției cu mai mult de termene scurte fără a atrage investiţii de capital suplimentare indică o creştere a nivelului de eficienţă în utilizarea mijloacelor fixe de producţie.

Rentabilitatea fondurilor (randamentul fondului) este determinată de raportul dintre profit și costul activelor imobilizate și caracterizează valoarea profitului pe rublă de fonduri.

La indicatorii de utilizare capital de lucru include:

1. raportul de cifra de afaceri

2. durata unei revoluţii

3. consumul material al produselor

4. randamentul material al produselor

Raportul cifrei de afaceri este cel mai important indicator al eficienței utilizării capitalului de lucru într-o întreprindere, reprezintă raportul dintre veniturile din vânzările de produse și costul mediu anual; capital de lucru. Acest coeficient arată numărul de rotații efectuate de fondul de rulment în perioada analizată.

Cu cât rata cifra de afaceri este mai mare, cu atât este mai mare eficiența utilizării capitalului de lucru, deoarece vor fi produse mai multe produse pe rublă de capital de lucru.

Durata cifrei de afaceri se calculează ca raportul dintre durata perioadei calendaristice și raportul cifrei de afaceri pentru o anumită perioadă.

Dacă există o scădere a duratei circulației, atunci o parte din fondul de rulment este eliberat din circulație. Pe măsură ce durata circuitului crește, se întâmplă invers și apare nevoia de fonduri suplimentare.

Pentru a asigura funcționarea neîntreruptă a organizației, este necesar să se acopere integral necesarul de resurse materiale cu surse de acoperire. Acestea pot fi externe, provenite de la furnizori, și interne, rezultate din aplicarea progresului științific și tehnologic, reducerea deșeurilor de producție și utilizarea materialelor reciclate.

Pentru a caracteriza eficacitatea utilizării resurse materiale sunt utilizaţi indicatori ai consumului de materiale şi a productivităţii materiale a produselor.

Consumul material al produselor, sau consum specific material pentru produse este raportul dintre costul resurselor materiale cheltuite sau costurile materialelor și costul produselor finalizate. Acest indicator indică câte costuri materiale trebuie suportate pentru a produce o unitate de produs.

Productivitatea materialului produsului este indicatorul invers al intensității materialelor, care se calculează ca raportul dintre volumul produselor produse în termeni monetari și valoarea costurilor materiale. Productivitatea materială arată câte produse sunt produse pentru fiecare rublă de resurse materiale cheltuite, adică caracterizează eficiența materialelor.

Gestionarea eficientă a activităților unei întreprinderi de construcții se bazează pe cunoașterea situației economice actuale, a tendințelor schimbărilor în producția cheie și a indicatorilor economici și pe o analiză cuprinzătoare a utilizării producției (forță de muncă, materiale, active fixe de producție) și financiare. resurse. Sarcini analiza economica este un studiu sistematic al influenței factorilor individuali asupra cursului activitati de constructiiși evaluarea rezultatelor acesteia, identificarea rezervelor neutilizate și prevenirea pierderilor în construcție, analiza și evaluarea eficacității deciziilor de investiții.

Atunci când evaluează situația financiară a unei întreprinderi, aceștia analizează cei mai importanți indicatori precum:

Analiza stabilității financiare a întreprinderii;

Analiza solvabilității;

Analiza lichiditatii bilantului;

Există două surse de finanțare a activităților întreprinderii: interne ( echitate) și extern (capital împrumutat și atras). La finanţare internă Sursele sunt fondurile proprii și cel mai adesea cheltuielile de amortizare și profitul net.

Sursele de finanțare împrumutate includ împrumuturi, împrumuturi, leasing, de ex. fonduri care sunt furnizate unei întreprinderi de către terți cu condiția rambursării și plății.

Pentru a analiza stabilitatea financiară a unei întreprinderi se folosesc diverse rate, principalele fiind:

Raportul datorie/capital propriu;

Coeficientul de prognoză a falimentului;

Coeficient de autonomie;

Raport de proprietate industrială;

Coeficientul de manevrabilitate al fondurilor proprii;

Raportul activelor mobile și imobilizate;

Rata capitalului de lucru surse proprii finanţare.

Toți coeficienții de mai sus, caracteristicile lor, formulele de calcul și criteriile recomandate sunt prezentați în Anexa 2.

Analiza indicatorilor stabilității financiare a unei întreprinderi oferă informațiile necesare pentru luarea unei decizii cu privire la raționalitatea atragerii de fonduri suplimentare împrumutate.

Solvabilitatea este capacitatea unei întreprinderi de a exista în numerar plătiți-vă obligațiile. Se disting următoarele tipuri de solvabilitate: actuală, existentă la un moment dat în timp și prospectivă, care este așteptată în viitor.

Solvabilitatea actuală caracterizează disponibilitatea fondurilor la întreprindere într-o sumă care asigură rambursarea imediată a datoriilor.

Solvabilitatea prospectivă caracterizează capacitatea unei întreprinderi de a rambursa datoria pe termen scurt, mediu și lung, care este garantată printr-un acord privind obligațiile și mijloacele de plată în perioada de prognoză.

Solvabilitatea unei întreprinderi poate fi analizată folosind indicatori de lichiditate.

Lichiditatea bilanțului - caracterizează gradul în care pasivele întreprinderii sunt acoperite de active, a căror perioadă de conversie în numerar corespunde perioadei de rambursare a obligațiilor de plată.

Lichiditatea bilanţului caracterizează gradul de solvabilitate al organizaţiei. Principalul indicator al lichidității este excesul formal al valorii activelor circulante față de pasivele pe termen scurt, iar cu cât acest exces este mai mare, cu atât situația financiară a întreprinderii este mai bună.

În funcție de viteza de transformare a activelor în numerar, adică de lichiditatea acestora, se disting următoarele grupe:

A1 - cele mai lichide active sunt numerarul și investițiile financiare pe termen scurt (titlurile de valoare) ale organizației.

A2 - active rapid realizabile - acestea includ: conturi de creanță cu o scadență de până la 12 luni, alte active circulante.

A3 - active cu mișcare lentă - acestea sunt investiții financiare și stocuri pe termen lung, excluzând cheltuielile amânate, TVA, creanțe pe 12 luni.

A4 - active greu de vândut - aceasta include secțiunea active imobilizate, cu excepția articolelor această secțiune indicate în grupa precedentă.

Datoriile bilanțului sunt combinate în funcție de nivelul de urgență al plății lor:

P1 - cele mai urgente obligații sunt datoriile pe termen scurt și alte datorii pe termen scurt.

P2 - pasive pe termen scurt - fonduri împrumutate pe termen scurt și împrumuturi pe termen scurt.

PZ - pasive pe termen lung - fonduri împrumutate și împrumuturi pe termen lung, plăți de dividende, venituri viitoare.

P4 - pasive permanente (stabile) - acestea sunt capitalul propriu și rezervele întreprinderii.

Pentru a determina lichiditatea bilanţului, este necesară corelarea rezultatelor grupurilor date pentru active şi pasive. Soldul va fi considerat absolut lichid dacă sunt îndeplinite următoarele inegalități:

A1? P1; A2? P2; AZ? PZ; A4? P4.

Dacă cel puțin una dintre primele trei inegalități nu este satisfăcută, atunci există o încălcare a lichidității bilanțului. Ultimul indicator, al patrulea, este de natură echilibrată, implementarea lui indică faptul că organizația are propriul capital de lucru.

În analiza solvabilității, cei mai importanți indicatori, utilizați pe scară largă în practică, care caracterizează solvabilitatea unei întreprinderi, sunt următorii indicatori de lichiditate:

Raportul curent;

Raport rapid de lichiditate;

Rata de lichiditate absolută

Rata lichidității curente (rata de acoperire) este un indicator al solvabilității unei întreprinderi, care caracterizează capacitatea datoriilor curente de a acoperi activele curente și este utilizată în evaluarea capacității organizației de a rambursa obligațiile pe termen scurt.

Rata de lichiditate rapidă (intermediară sau urgentă) este un indicator al solvabilității care caracterizează capacitatea unei întreprinderi active circulante achita obligațiile pe termen scurt.

Rata de lichiditate absolută este un indicator de solvabilitate care caracterizează capacitatea unei întreprinderi de a rambursa obligațiile pe termen scurt cu cea mai lichidă parte a activelor circulante (investiții financiare pe termen scurt, numerar, fonduri de decontare).

CAPITOLUL II. EVALUAREA COMPETITIVITĂȚII SRL« Tehnosferă»

2.1 Scurtă descriere a întreprinderii

Societatea cu Răspundere Limitată „Technosphere” este unul dintre reprezentanții pieței construcțiilor și funcționează din 15 ianuarie 2001.

Întreprinderea Tekhnosphere LLC are un sigiliu rotund care conține numele complet în rusă și o indicație a locației sale, antet și ștampile cu numele și propria emblemă.

Organele de conducere ale Societatii sunt:

Adunarea generală membri ai Societății;

Director general.

Organul suprem al Societății este Adunarea Generală a Participanților, care se ține anual.

La înregistrarea întreprinderii, fondatorii Societății au numit un director general, care conduce activitățile și are dreptul:

a) acționează în numele Societății, îi reprezintă interesele și efectuează tranzacții fără împuternicire;

b) emite împuterniciri pentru dreptul de reprezentare în numele societății, inclusiv împuterniciri cu drept de substituție;

c) emit dispoziții privind numirea salariaților societății, transferul și concedierea acestora, încurajarea și impunerea sancțiunilor disciplinare;

d) exercită alte atribuţii neatribuite Legea federalăși Carta întreprinderii în competența Membrului Societății.

Scopul principal al întreprinderii este, ca și alți reprezentanți ai industriei construcțiilor, extinderea pieței serviciilor de construcții pentru a obține profit.

Inițial, Technosphere a fost angajată în activități înalt specializate: inspecția și reconstrucția instalațiilor civile. Ulterior, după acumularea capacității de producție și a experienței suficiente, compania a început să funcționeze ca subcontractant pentru construcția de structuri monolit din beton armat.

Treptat, activitățile companiei s-au extins și au crescut, iar astăzi principala activitate a companiei este contractarea generală, care include nu numai construcția de clădiri rezidențiale, ci și ansambluri multifuncționale, instalații industriale, precum și pregătirea inginerească a teritoriilor.

Desfășurând activități pentru construirea de noi instalații, compania folosește materiale și echipamente moderne, dezvoltă și extinde propriile baze de producție.

Până în prezent, compania are o experiență semnificativă în acest domeniu și implementează următoarele direcții activitati:

Pregatirea santierului;

Lucrări de teren;

Asigurarea instalațiilor în construcție cu mecanismele și vehiculele necesare,

Construcția de clădiri noi și structuri de orice complexitate din beton armat monolit;

Reconstructie cladiri cu montaj pardoseli monolit din beton armat;

Montare de mansarde pe clădiri;

Reparații majore ale podelelor clădirilor vechi;

Vanzare de apartamente in case in constructie;

Asistență juridică și documente, alte tranzacții imobiliare;

Executarea functiilor clientului in timpul lucrarilor de constructii si montaj;

Proiectare și construcție individuală de clădiri rezidențiale;

Executarea funcțiilor de antreprenor general în timpul lucrărilor de construcție și instalare;

Instalare echipamente tehnologice;

Lucrari de punere in functiune;

Controlul calitatii lucrarilor de constructii si montaj efectuate;

Pe parcursul existenței sale, compania a reușit să creeze un personal de specialiști și meșteri și muncitori cu înaltă calificare, care au urmat mulți ani de pregătire la facilitățile Tekhnosphere LLC. Masa de personalîntreprinderile sunt prezentate în Anexa 3.

Structura organizatorică a managementului întreprinderii este o structură liniar-funcțională, care este prezentată în diagrama 2.1.

Schema 2.1. Structura organizatorică și de management a Tekhnosphere LLC.

Structura organizatorica si de conducere contine toate serviciile si diviziunile de servicii necesare functionarii intreprinderii, care organizeaza direct toate activitatile curente si dezvoltarea Societatii.

Șeful pregătirii construcțiilor și execuției lucrărilor de construcții și instalații este directorul de construcții, care se află în subordinea directă a directorului general. Funcțiile acestui departament includ:

Efectuarea lucrărilor de construcție și instalare și interacțiunea cu antreprenorii;

Monitorizarea conformității termenele stabiliteși standarde pentru durata construcției instalațiilor;

Participarea la dezvoltarea programelor anuale și pe termen lung pentru construcția, reconstrucția și reparațiile majore ale instalațiilor;

Asigurarea completității și calității emiterii datelor inițiale de proiectare către departamentul de proiectare al organizației;

Furnizarea echipamentelor tehnologice și inginerești necesare, produse, materiale etc.;

Furnizarea întreprinderii a documentației de proiectare și deviz și a tuturor documentației aferente se ocupă de departamentul de proiectare, care raportează arhitecților șefi de proiect și specialiștilor șefi. Funcțiile departamentului includ:

Elaborarea documentației de proiect;

Aducerea documentației de proiect la standard, aprobarea acestuia;

Depunerea documentației de proiect pentru finanțare;

Prezentarea rapoartelor privind progresul proiectelor, monitorizarea implementării acestora;

Elaborarea documentației de raportare pentru proiecte, colectarea, stocarea și structurarea documentației de raportare;

Elaborarea unei strategii de dezvoltare, planificarea creșterii valorii întreprinderii, precum și asigurarea acesteia cu fonduri sunt responsabilitatea directorului financiar, care raportează departamentului de contabilitate. Pe lângă cele de mai sus, în funcția director financiar include:

Managementul fluxurilor financiare ale întreprinderii;

Suport informațional pentru specialiștii și angajații întreprinderii;

Control bugetar și de gestiune;

Intocmirea contractelor;

Intocmirea documentatiei de deviz;

Planificarea si coordonarea activitatilor intreprinderii;

Asigurarea eficientei intreprinderii etc.

Controlul și supravegherea tehnică asupra construcției și a calității lucrărilor de construcție și instalare, precum și asupra conformității volumului și costului lucrărilor efectuate cu proiectele și devizele etc., este asigurată de către Directorul Calitate, care se află în subordinea tehnică. serviciu de supraveghere.

Rezultatele implementării efective a planurilor sunt rate ridicate de profit, ceea ce indică o creștere a volumului vânzărilor, o creștere a activelor fixe ale întreprinderii și, în consecință, o creștere a lucrărilor de construcție și instalare și a personalului.

Dar pentru a obține toate aceste rezultate, este necesar să se elaboreze strategii de dezvoltare a întreprinderii, să se elaboreze planuri și programe pe termen lung și mediu, să se studieze extern și mediu internîntreprinderi și să identifice problemele emergente.

Datele inițiale pentru identificarea problemelor sunt informații despre starea și funcționarea întreprinderii, ceea ce înseamnă că este necesar să se analizeze rezultatele producției. activitate economicăîntreprinderilor.

2.2 Analiza situației financiare a întreprinderii

Eficiența activităților de producție și economice ale unei întreprinderi depinde de capacitatea de a-și asigura activitățile nu numai în detrimentul propriei sale, ci și în detrimentul fondurilor împrumutate și atrase.

Analizând situația financiară, se poate determina în ce măsură întreprinderea își poate finanța activitățile.

Situația financiară se caracterizează prin:

1. Asigurarea resurselor financiare necesare functionarii intreprinderii.

2. Alocarea resurselor financiare.

3. Solvabilitate.

4. Stabilitate financiară.

5. Utilizare eficientă resurse financiare şi activitate de afaceri.

Situațiile contabile reprezintă baza de informații pentru analiza financiară, cu ajutorul căreia se evaluează starea actuală a întreprinderii și se identifică problemele în gestionarea activităților financiare și economice.

Pentru a efectua o analiză financiară a stării Tekhnosphere LLC, vor fi utilizate următoarele forme de situații contabile (Anexa 4):

Formularul nr. 1 „Bilanț”.

Formularul nr. 2 „Declarație de profit și pierdere”.

Pentru a analiza soldul, este necesar să se întocmească un tabel analitic al datelor inițiale (Tabelul 2.1).

Evaluarea unui activ din bilanţ include: analiza modificărilor în componenţa activului bilanţier, modificări absolute şi relative ale elementelor individuale de activ, identificarea tendinţelor în dinamica elementelor de activ, analiza modificărilor în structura bilanţului activ.

Tabelul 2.1 Tabel analitic al datelor inițiale pentru analiza bilanțului, mii. freca.

|

La început 2008 |

Pe linie. 2008 / la început 2009 |

Pe linie. 2009 / la început 2010 |

Pe linie. 2010 |

|||

|

I. Active imobilizate |

||||||

|

Mijloace fixe |

||||||

|

Construcție neterminată |

||||||

|

Investiții financiare pe termen lung |

||||||

|

Total pentru Secțiunea I |

||||||

|

II. Active circulante |

||||||

|

Inclusiv |

||||||

|

materii prime |

||||||

|

costuri în lucru |

||||||

|

produse finite și mărfuri pentru revânzare |

||||||

|

mărfurile expediate |

||||||

|

cheltuieli amânate |

||||||

|

Taxa pe valoarea adăugată |

||||||

|

Conturi de încasat (datorii) |

||||||

Documente similareEsența competiției și a competitivității. Factori care influențează competitivitatea unei întreprinderi, metode și criterii de evaluare. Analiza și evaluarea competitivității SRL PKF „Casa ta”, analiză comparativă concurenți. Diagnosticarea probabilității de faliment. teză, adăugată 30.01.2010 Evaluarea competitivității pe baza unei analize a activităților financiare și economice ale unei întreprinderi folosind exemplul Iney LLC. Dezvoltarea de activități care vizează creșterea competitivității. Factorii care influențează competitivitatea unei întreprinderi. teză, adăugată 11.12.2013 Esența competitivității unei întreprinderi, conceptele de „competitivitate” și „calitatea produsului”. Metode de evaluare a competitivităţii. Elaborarea de măsuri de îmbunătățire a competitivității, indicatorii de eficiență economică a recomandărilor. lucrare curs, adaugat 13.11.2014 Esența și sensul conceptelor de concurență și competitivitate a unei întreprinderi. Factorii care influențează competitivitatea unei întreprinderi folosind exemplul OJSC Tyumenenergo. Stabilitatea financiară a organizației. Metode de evaluare a competitivității unei întreprinderi. teză, adăugată 24.01.2016 Conceptul de competitivitate și factorii care o influențează. Analiza indicatorilor financiari și economici și evaluarea competitivității SRL „NZZhBI numit după G.S. Ivanov”. Dezvoltarea măsurilor de îmbunătățire a competitivității, evaluarea eficacității acestora. teză, adăugată 16.02.2013 Luarea în considerare a principalelor diferențe dintre conceptele de competitivitate a unui produs și a unei întreprinderi. Identificarea factorilor de bază ai competitivităţii: resurse, preţ şi factori de mediu. Caracteristicile întreprinderii Unikom-L LLC și evaluarea competitivității acesteia. teză, adăugată 14.04.2013 Principalele componente și metodologie de evaluare a competitivității întreprinderilor mici. Analiza și evaluarea capacităților întreprinderii, rezerve pentru creșterea eficienței operaționale și construirea unui ipotetic „poligon de competitivitate”. lucrare curs, adaugat 18.12.2009 Esența economică a competitivității unei companii și factorii care o influențează. Caracteristici generale activitățile Omskteplokomplekt LLC, evaluarea avantajelor sale competitive. Analiza SWOT a întreprinderii. Modalități de creștere a competitivității unei organizații. teză, adăugată 05.09.2014 Luarea în considerare a esenței competitivității unei întreprinderi și a metodelor de creștere a acesteia. Efectuarea unei analize a indicatorilor de performanță economică și a concurenței pe piața produselor. Întocmirea unui program de activități pentru creșterea competitivității organizației. teză, adăugată 14.05.2014 Metode de evaluare a competitivității produselor unei întreprinderi, factorii care o determină. Analiza competitivității produselor întreprinderii folosind exemplul OJSC „Tatspirtprom”. Metode de reglementare și modalități de creștere a competitivității produselor alcoolice. |

4.1. Justificarea alegerii obiectelor pentru evaluarea si analiza competitivitatii unei intreprinderi

Să presupunem că ni se dă sarcina de a evalua și analiza competitivitatea SRL”. Materiale de construcție" (denumită în continuare și Întreprinderea de cercetare).

Scurtă descriere a întreprinderii studiate

SRL Materiale de constructii este inregistrata si isi desfasoara activitatea exclusiv in orasul N. Activitatea principala este productia si comercializarea materialelor de constructii. Numărul mediu de angajați– 175 de persoane. Întreprinderea include trei divizii structurale care produc cărămizi, amestecuri uscate de construcție și, respectiv, feronerie. Unitățile de producție sunt situate în vecinătatea orașului N. Produsele finite sunt livrate la depozitul central al întreprinderii, situat în orașul N. Vânzarea acestor produse este efectuată de un singur departament de vânzări al SRL Materiale de Construcție. Întreprinderea are, de asemenea, un singur cont curent, departament de contabilitate și alte organe centrale de conducere.

După cum sa menționat în secțiunile anterioare, competitivitatea nu este o proprietate imanentă, obiectiv inerentă a unui obiect, ci își găsește expresia doar în condiții de concurență (în comparație cu concurenții). În consecință, valoarea indicatorului de competitivitate al unei întreprinderi calculată în raport cu unii concurenți poate diferi semnificativ de valoarea aceluiași indicator calculat în comparație cu alți concurenți. Astfel, evaluarea competitivitatii unei entitati economice trebuie precedata de o analiza a situatiei concurentiale de pe piata, care sa justifice o alegere adecvata a obiectelor de comparatie (intreprinderi concurente).

Esența acestei alegeri se rezumă la a lua ca obiecte de comparație acele întreprinderi care concurează în cea mai mare măsură cu entitatea de afaceri studiată. Aici, opțiunile evidente pentru alegerea obiectelor de comparație sunt următoarele.

Segmentarea pieței

Ideea în acest caz este că întreprinderile concurente trebuie să opereze pe aceeași piață și să concureze între ele. În caz contrar, comparația își pierde orice semnificație economică (și matematică). În special, nu are sens să compari concurenții care se află la o distanță semnificativă unul de celălalt și (sau) să vândă produse unor clienți diferiți.

Gama de produse

Întreprinderile care produc și (sau) vând bunuri concurente (lucrări, servicii) sunt supuse comparației. Nu folosim în mod deliberat termenul de produse „similare” („similare”). În unele cazuri, principalii sunt concurenții care oferă mai degrabă produse interschimbabile decât similare. Comparația cu acestea poate avea o importanță deosebită.

Amploarea concurenților

Este nepotrivit să comparăm întreprinderi ale căror volume de vânzări diferă în ordine de mărime. Comparaţie antreprenor individual, care oferă servicii de reparații de încălțăminte și cusut, cu o fabrică de încălțăminte - nu are sens. Rețineți, totuși, că sensul va apărea la compararea unei fabrici de pantofi cu indicatorii agregați ai sutelor de antreprenori.

Subliniem că parametrii enumerați pentru alegerea întreprinderilor concurente nu sunt dogmatici. În funcție de scopurile evaluării și analizei competitivității unei întreprinderi, este permisă formarea oricărei compoziții de concurenți. Principalul lucru este că această alegere este conștientă și justificată.

Deci, să revenim la Construction Materials LLC.

Prima limitare a selecției de obiecte pentru comparare este implementarea activităților pe piața materialelor de construcție a orașului N. În continuare, este necesar să se selecteze concurenții în conformitate cu cerințele de comparabilitate a gamei și scarii.

Tabelul oferă date despre întreprinderile care operează pe piața materialelor de construcții din orașul N (pe baza datelor pentru ultimul an de raportare).

| Nu. | Numele companiei | Sortiment | Canale de vânzare | Venituri, mii de ruble |

| 1 | CJSC „Metizy” | hardware | angro mari și mici | 57 643 |

| 2 | SRL „Amestecuri de construcție” | amestecuri de construcție | mic angro | 37 421 |

| 3 | SA „Blocuri de perete” | blocuri de perete, amestecuri de construcție |

angro mari și mici | 294 031 |

| 4 | SA „Electroproduse” | fitinguri electrice | angro mari și mici | 108 195 |

| 5 | SA „Khimreaktivy” | lacuri si vopsele | angro mari și mici | 75 832 |

| 6 | SRL „Metiznaya Artel” | hardware | mic cu ridicata si cu amanuntul | 18 490 |

| 7 | SA „Uzina de cărămidă” | cărămizi | angro mari și mici | 96 368 |

| 8 | OJSC „Stroysnabkomplekt” | orice materiale de constructie | en-gros mari și mici, lanț de vânzare cu amănuntul |

476 530 |

| 9 | SRL „Stroitel” | orice materiale de constructie | lanț de vânzare cu amănuntul | 26 388 |

| 10 | SRL „Shlakobloki” | blocuri de perete | mic angro | 22 436 |

| 11 | SRL „Materiale de construcții” (Intreprindere de studiu) |

caramizi, hardware, amestecuri de construcție |

angro mari și mici | 254 982 |

| 12 | Alte intreprinderi | caramizi, hardware, amestecuri de construcție |

mic cu ridicata si cu amanuntul | 24 923 |

| Total pentru piata materialelor de constructii | 1 493 239 | |||

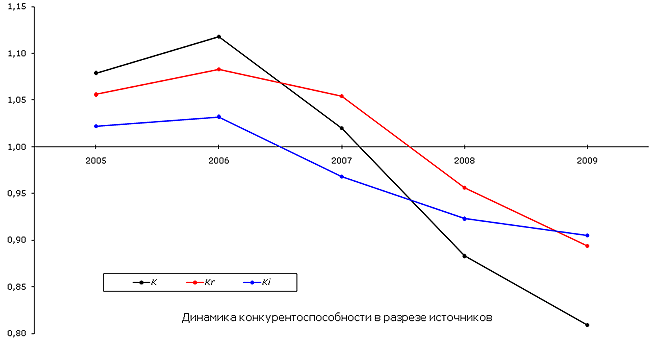

Rezultatele calculului arată că nivelul scăzut de competitivitate al întreprinderii studiate, care s-a dezvoltat în 2009, este definit ca eficiență scăzută. procesul de productie, și poziționarea nesatisfăcătoare pe piață: ambii coeficienți care caracterizează influența surselor de competitivitate asupra formării nivelului global de competitivitate sunt sub unu. Astfel, valoarea coeficientului de eficiență în exploatare în anul 2009 a fost de 0,894; poziționare strategică – 0,905.

Analiza dinamicii ratelor de eficiență operațională și a poziționării strategice ne permite să afirmăm că în perioada 2006-2009. coeficientul de eficiență operațională a scăzut de la 1,083 la 0,894 (cu 17,5%), coeficientul de poziționare strategică a scăzut de la 1,032 la 0,905 (cu 12,3%). Astfel, dinamica negativă a nivelului de competitivitate al SRL Materiale de Construcții, observată din 2007, se datorează unei scăderi a indicatorilor pentru ambele surse de competitivitate.

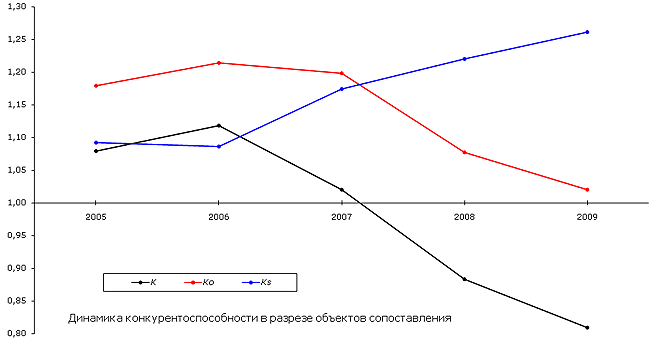

Să trecem la analiza competitivității întreprinderii studiate în ceea ce privește obiectele de comparație (indicatori K o– coeficientul de eficienţă a activităţii economice a întreprinderii studiate şi K s– coeficientul de eficiență a activității economice pentru Eșantion conform datelor), care va permite localizarea factorilor dinamicii competitivității unei întreprinderi în ceea ce privește locul de origine a acestora: entitatea de afaceri analizată sau concurenții.

O evaluare a valorilor actuale ale coeficienților de eficiență a afacerii ne permite să concluzionăm că nivelul scăzut de competitivitate al Construction Materials LLC în 2009 se datorează eficienței foarte scăzute a activităților sale de afaceri. Astfel, valoarea acestui indicator în 2009 depășește doar puțin unu și se ridică la 1.020. În ceea ce privește eșantionul de concurenți, observăm că indicatorul agregat corespunzător este la un nivel ridicat și se ridică la 1.261.

Analiza dinamicii coeficienților luați în considerare arată că scăderea competitivității întreprinderii studiate în perioada 2007-2009. cauzată de o scădere semnificativă a eficienței activităților sale economice (cu 16,0% față de nivelul din 2006) odată cu creșterea eficienței activităților economice ale concurenților (în perioada specificată s-a înregistrat o creștere semnificativă de 16,1%). Menționăm că nu am identificat nicio creștere a eficienței activităților de afaceri ale concurenților.

În etapa următoare, vom efectua o analiză factorială a dinamicii competitivității întreprinderii studiate în contextul indicatorilor de activitate economică. Ca model matematic de analiză factorială, luăm expresia (3.2.13).

Valoarea maximă a nivelului de competitivitate al Construction Materials SRL a fost observată în anul 2006. Luăm anul specificat ca bază de comparație și comparăm indicatorii actuali ai activității economice ( rŞi eu) cu cele de bază (indicatorii în sine au fost deja calculați mai devreme, în timpul). Pentru indicatorii concurentului ( RŞi eu s), se determină rate de creștere „inversate”, adică valorile anului 2006 se referă la valorile curente. Rezultatele calculului sunt prezentate mai jos.

| Indicator | An | Câştig | Rata de creștere, % | |

| 2009 | 2006 | |||

| r | 1,042 | 1,133 | -0,091 | -8,0 |

| vI | 0,979 | 1,072 | -0,093 | -8,7 |

| R* | 1,166 | 1,046 | -0,120 | -10,3 |

| vI s * | 1,081 | 1,038 | -0,043 | -4,0 |

| K | 0,809 | 1,118 | -0,309 | -27,7 |

Rezultatele analizei factoriale ne permit să afirmăm că scăderea nivelului de competitivitate a întreprinderii studiate (cu 27,7%) este cauzată de o scădere a eficienței operaționale a acesteia (cu 8,0%), dinamica negativă a volumelor vânzărilor acesteia (cu 8,7%), precum și (în cel mai mare grad!) printr-o creștere a eficienței operaționale a concurenților (cu 10,3%). Creșterea volumelor de vânzări ale concurenților a avut un ușor impact negativ asupra scăderii nivelului de competitivitate a entității de afaceri analizate (4,0%).

Să atragem din nou atenția asupra faptului că, conform rezultatelor analizei factoriale, spre deosebire de , scăderea nivelului de competitivitate a Construction Materials LLC se datorează nu numai unei scăderi a indicatorilor întreprinderii studiate, ci de asemenea, într-o măsură semnificativă, la o îmbunătățire a indicatorilor concurenților (în special, eficiența operațională în eșantion).

Astfel, evaluarea și analiza competitivității în comparație cu indicatorii din industrie ne permite să confirmăm concluzii nefavorabile cu privire la nivelul scăzut de competitivitate al entității de afaceri analizate.

Mai mult, dacă mai devreme am ajuns la concluzia că scăderea nivelului de competitivitate a Construction Materials LLC s-a datorat în primul rând deteriorarii rezultatelor întreprinderii studiate, acum suntem nevoiți să afirmăm că acest lucru se întâmplă pe fondul îmbunătățirii performanței. indicatori ai competitorilor. Deci, dacă întreprinderea studiată a „călcat în picioare” în ceea ce privește volumele de venituri din 2006, în jur de 250 de mii de ruble. pe an, după ce a crescut această cifră cu doar 5% pe parcursul a patru ani (de la 243.951 la 254.982 mii de ruble), atunci grupul principalilor concurenți din industrie a crescut volumele de venituri cu 60% în perioada specificată (de la 602.358 la 961.993 mii ruble). . În același timp, profitabilitatea producției (eficiența operațională) a Construction Materials LLC a scăzut la 4,2% până în 2009, în timp ce același indicator pentru eșantion a crescut la 16,6% până în 2009.

Cele de mai sus agravează semnificativ evaluarea negativă a dinamicii negative a nivelului de competitivitate a întreprinderii studiate și subliniază încă o dată necesitatea urgentă de a dezvolta și implementa măsuri pentru creșterea competitivității acesteia.

Dintre direcțiile de analiză ulterioară a indicatorilor de competitivitate ai întreprinderii studiate, trebuie remarcată descompunerea analitică a coeficientului de competitivitate în contextul centrelor separate de activitate, precum și coeficientul de eficiență operațională în contextul componentelor de cost.

4.4. Analiza competitivităţii întreprinderii

Pentru a analiza în profunzime competitivitatea Construction Materials LLC și a identifica rezervele pentru îmbunătățirea acesteia, se propune în continuare efectuarea unei descompunere analitică a coeficientului de competitivitate al întreprinderii studiate (în comparație cu indicatorii industriei) în conformitate cu prevederile algoritmi propuși anterior.

În primul rând, este necesar să se determine direcțiile și secvența descompunerii analitice care se efectuează. În acest scop, că peste 60% din veniturile întreprinderii studiate pentru ultimul an de raportare au fost asigurate prin producția și vânzarea de cărămizi; aproximativ 25% - hardware; 15% – amestecuri uscate de construcție. Se propune acceptarea acestor tipuri de producție ca „centre de activitate”, în contextul cărora se va efectua o descompunere analitică. Pe baza acestui fapt, este logic să se identifice CJSC „Uzina de cărămizi” (în comparație cu producția de cărămizi), CJSC „Hardware” (în comparație cu producția de feronerie) și LLC „Amestecuri de construcții” (în comparație cu producția de amestecuri de constructii) ca centre de activitate corespunzatoare ).

Astfel, se propune analizarea nivelului de competitivitate al SRL Materiale de Constructii pentru anul 2009 mai intai in contextul centrelor separate de activitate ( diviziuni structurale după tipul de produs), iar apoi se efectuează o descompunere analitică a coeficientului de eficiență operațională în raport cu diviziunile „problemă”. Pentru a analiza coeficientul de competitivitate în contextul unor centre separate de activitate, vom avea nevoie de următoarele date inițiale.

Pentru întreprinderea în studiu:

(mii de ruble)

| An | Venituri | Cost | Profit net | |

| Cărămizi | 2008 | 187 104 | --- | --- |

| 2009 | 158 415 | 163 360 | -4 945 | |

| Hardware | 2008 | 50 037 | --- | --- |

| 2009 | 61 106 | 51 648 | 9 458 | |

| Amestecuri de constructii | 2008 | 28 846 | --- | --- |

| 2009 | 35 461 | 29 673 | 5 788 | |

| Total for Construction Materials LLC | 2008 | 265 987 | --- | --- |

| 2009 | 254 982 | 244 681 | 10 301 |

Neprofitabilitatea diviziei de producție de cărămidă este imediat evidentă. S-ar părea: aici, chiar și fără nicio analiză, este clar care divizii reduc competitivitatea întreprinderii. Totuși, așa cum am menționat mai devreme, conducerea Construction Materials LLC este convinsă că pierderile și scăderea volumelor vânzărilor sunt temporare, o consecință a crizei economice globale și se observă în rândul tuturor producătorilor de cărămidă. Ei bine, să vedem cum se descurcă concurenții.

(mii de ruble)

| Centru de activitate separat | An | Venituri | Cost | Profit net |

| SA „Uzina de cărămidă” | 2008 | 81 457 | --- | --- |

| 2009 | 96 368 | 82 543 | 13 825 | |

| CJSC „Metizy” | 2008 | 47 927 | --- | --- |

| 2009 | 57 643 | 48 829 | 8 814 | |

| SRL „Amestecuri de construcție” | 2008 | 30 628 | --- | --- |

| 2009 | 37 421 | 31 567 | 5 854 | |

| Alți concurenți | 2008 | 662 642 | --- | --- |

| 2009 | 770 561 | 661 898 | 108 663 | |

| Eșantion total | 2008 | 822 654 | --- | --- |

| 2009 | 961 993 | 824 837 | 137 156 |

Vă rugăm să rețineți că ponderea totală a veniturilor acestor concurenți pentru anul 2009 nu depășește 20% din veniturile din eșantion. Cât de corectă este o astfel de alegere? În cazul nostru, valabilitatea comparației, pe lângă asemănarea sortimentului, este asigurată de faptul că principalii indicatori tehnici și economici (rentabilitatea și dinamica volumelor vânzărilor) ai concurenților selectați pentru comparație sunt ușor mai mari decât medie pentru eșantion.

Pe baza datelor inițiale, calculăm indicatori de competitivitate în contextul unor centre de activitate separate. Calculul competitivității fiecărui centru separat de activitate în comparație cu concurentul corespunzător din eșantion se efectuează în același mod în care sa făcut. Rezultatele calculului sunt rezumate în tabelul de mai jos.

| Centru de activitate separat | Indicatori | ||||

| K r l | K I l | K o l | K s l | K l | |

| Cărămizi | 0,831 | 0,846 | 0,892 | 1,270 | 0,703 |

| Hardware | 1,002 | 1,008 | 1,307 | 1,295 | 1,010 |

| Amestecuri de constructii | 1,008 | 1,003 | 1,325 | 1,310 | 1,011 |

| Per total pentru Construction Materials LLC * | 0,894 | 0,905 | 1,020 | 1,261 | 0,809 |

Pentru claritate, rezultatele calculului sunt prezentate sub forma unei diagrame.

Iată un tabel cu coeficienții de ponderare Y lŞi A l(conform expresiilor (3.3.12) și respectiv (3.3.16)). Pentru cei care consideră că formulele menționate mai sus sunt complexe și calculele corespunzătoare necesită timp, ne grăbim să ne asigurăm că nu este deloc necesar să le efectuăm. Aceste calcule nu au valoare informaţională din punctul de vedere al analizei competitivităţii unei întreprinderi. Coeficienții de ponderare specificați sunt furnizați exclusiv în scopuri de referință ca confirmare matematică a corectitudinii descompunerii indicatorului inițial al competitivității întreprinderii.

| Centru de activitate separat | Indicatori | |||

| Y l | A l | Y l x A l | Y l x A l x K l | |

| Cărămizi | 0,668 | 1,070 | 0,715 | 0,503 |

| Hardware | 0,214 | 0,899 | 0,192 | 0,194 |

| Amestecuri de constructii | 0,123 | 0,903 | 0,111 | 0,113 |

| Total for Construction Materials LLC ( LA= ∑ Y l x A l x K l) | 0,809 | |||

Analizând rezultatele obținute, putem concluziona că competitivitatea diviziilor de producție de feronerie și amestecuri de construcții este la un nivel mediu (puțin mai mult de unul). În ceea ce privește producția de cărămizi, coeficientul de competitivitate al acestei diviziuni este de doar 0,703, ceea ce indică competitivitatea sa foarte scăzută. Se poate susține că nivelul scăzut de competitivitate al Construction Materials LLC, identificat, se datorează performanței extrem de slabe a diviziei de producție de cărămidă.

Rețineți că valorile atât ale coeficientului de eficiență operațională (0,831) cât și ale coeficientului de poziționare strategică (0,846) sunt nesatisfăcătoare. Valorile scăzute ale acestor coeficienți indică un decalaj fundamental față de concurenți în ambele surse de competitivitate: divizia de producție de cărămidă a suferit o pierdere în 2009 și a înregistrat o scădere a volumelor de producție. În același timp, o analiză a competitivității centrului separat de activitate luat în considerare în contextul obiectelor de comparație arată că coeficientul scăzut de activitate economică al diviziei de producție de cărămidă (0,892) apare pe fondul unui coeficient relativ ridicat de activitatea economică a CJSC „Uzina de cărămidă” (1.270), care subliniază încă o dată gravitatea situaţiilor actuale.

Evident, versiunea managementului întreprinderii studiate menționată mai sus că criza i-a afectat pe toți producătorii de cărămizi nu este confirmată. Acum este evident că criza a afectat în primul rând performanța întreprinderilor necompetitive. Aceasta, din păcate, s-a dovedit a fi întreprinderea noastră.

Deci, competitivitatea scăzută a Construction Materials LLC este o consecință a pierderilor și a scăderii volumelor de vânzări ale diviziei de producție de cărămidă. In consecinta, cresterea competitivitatii intreprinderii studiate este posibila prin realizarea masurilor anticriza in raport cu diviziunea specificata.

Pentru a identifica motivele rentabilității scăzute a producției, este necesar să se analizeze raportul eficienței operaționale a diviziei „problemă” în ceea ce privește componentele de cost. Să explicăm că orice clasificare a costurilor poate fi utilizată ca componente de cost: pe elemente de cost, prin calcularea elementelor de cost; sau, în funcție de scopurile analizei, o grupare diferită de costuri.

În cazul nostru, clasificarea costurilor se bazează pe elementele economice ale costurilor (sursa datelor inițiale - formularul nr. 5 „Anexa la bilanţ„). În plus, au fost introduse două componente suplimentare: „Cheltuieli neexploatare și alte cheltuieli”, inclusiv costuri care nu sunt legate de costul de producție și vânzare a produselor (dobânzi de plătit, alte cheltuieli etc.), precum și „ Obligații fiscale”. Sursa datelor inițiale privind sumele costurilor pentru componente suplimentare este Formularul nr. 2 „Declarație de profit și pierdere”.

Deci, costurile diviziei de producție de cărămidă și ale SA corespunzătoare „Uzina de cărămidă” pot fi prezentate ca o combinație a următoarelor componente:

(mii de ruble)

| Componente de cost | Centru de activitate separat | |

| Cărămizi | SA „Uzina de cărămidă” | |

| Costuri materiale | 70 402 | 43 171 |

| Costurile cu forța de muncă | 55 687 | 20 537 |

| 2 589 | 2 657 | |

| Alte cheltuieli | 23 226 | 8 953 |

| 7 859 | 4 868 | |

| Obligații fiscale | 3 597 | 2 357 |

| Costuri totale | 163 360 | 82 543 |

În continuare, în conformitate cu expresiile (3.3.24) și (3.3.25), determinăm indicatorii de eficiență operațională pentru fiecare dintre componentele de cost ( r iŞi R i). Raportul valorilor calculate (expresia (3.3.32)) ne permite să determinăm eficacitatea relativă a fiecărei componente de cost ( k i). Coeficientul de eficiență operațională pentru un centru separat de activitate este „format” din indicatorii privați de performanță. În consecință, vom putea identifica motivele eficienței operaționale scăzute în ansamblul diviziei prin evaluarea unor indicatori specifici de eficiență relativă. Criterii de evaluare a valorilor parțiale ale eficienței relative ( k i) sunt similare cu aprecierea eficienței operaționale a întreprinderii în ansamblu: funcția țintă este maximă. Mai mult, dacă valoarea calculată este mai mare de unu, eficiența relativă a componentei de cost este mai mare decât cea a concurentului. Este adevărat și contrariul.

| Componente de cost | Indicatori | ||

| r i | R i | k i | |

| Costuri materiale | 2,250 | 2,232 | 1,008 |

| Costurile cu forța de muncă | 2,845 | 4,692 | 0,606 |

| Sumele de amortizare acumulate | 61,188 | 36,269 | 1,687 |

| Alte cheltuieli | 6,821 | 10,764 | 0,634 |

| Cheltuieli nefuncționale și alte cheltuieli | 20,157 | 19,796 | 1,018 |

| Obligații fiscale | 44,041 | 40,886 | 1,077 |

| În general, pentru un centru separat de activitate | 0,970 | 1,167 | 0,831 |

Pentru claritate, rezultatele calculului sunt prezentate sub forma unei diagrame.

De asemenea, oferim valorile coeficienților de ponderare γ i(conform expresiei (3.3.33)). Să atragem din nou atenția asupra faptului că coeficienții de ponderare specificați sunt furnizați numai în scopuri de referință (ca o confirmare matematică a corectitudinii descompunerii algebrice a indicatorului inițial al eficienței operaționale) și nu este necesară efectuarea acestora.

| Componente de cost | Indicatori | ||

| k i | γ i | k i x γ i | |

| Costuri materiale | 1,008 | 0,1373 | 0,1384 |

| Costurile cu forța de muncă | 0,606 | 0,2283 | 0,1384 |

| Sumele de amortizare acumulate | 1,687 | 0,0821 | 0,1384 |

| Alte cheltuieli | 0,634 | 0,2185 | 0,1384 |

| Cheltuieli nefuncționale și alte cheltuieli | 1,018 | 0,1360 | 0,1384 |

| Obligații fiscale | 1,077 | 0,1285 | 0,1384 |

| În general, pentru un centru separat de activitate ( K r l= ∑k i x γ i) | 0,831 | ||

O evaluare a indicatorilor de eficiență relativă a componentelor de cost ne permite să concluzionam că nivelul scăzut de eficiență de operare a unității de producție de cărămidă se datorează eficienței scăzute a costurilor cu forța de muncă, precum și altor cheltuieli. Cu alte cuvinte, nivelul costurilor pentru aceste componente din divizia luată în considerare este mai mare decât cel al concurenților. Taxele de amortizare arată o eficiență relativă ridicată. Componentele de cost rămase au o eficiență relativă medie (valorile lor nu diferă semnificativ de unitate). Astfel, principala rezervă pentru creșterea eficienței operaționale a producției de cărămizi este optimizarea costurilor cu forța de muncă, precum și a altor cheltuieli.

Deci, să rezumam. O analiză aprofundată a competitivității Construction Materials LLC a arătat că competitivitatea scăzută a întreprinderii studiate a fost cauzată de o scădere a vânzărilor și eficiența economică negativă a diviziei de producție de cărămidă. Eficiența operațională nesatisfăcătoare a acestei diviziuni este, la rândul său, o consecință a nivelului ridicat al costurilor pentru elementele: „Cheltuieli cu forța de muncă” și „Alte cheltuieli”.